Πριν λίγο καιρό ο ΟΟΣΑ δημοσίευσε, όπως κάθε χρόνο, την ετήσια έκθεσή του για τη φορολογία ανάμεσα στις χώρες μέλη του οργανισμού για το 2020. Η έκθεση αυτή (OECD, 2021, Taxing Wages 2021, OECD Publishing, Paris, https://doi.org/10.1787/83a87978-en) παρέχει στοιχεία τόσο για τους φόρους εισοδήματος φυσικών προσώπων ή για τις εισφορές ασφάλισης που καταβάλλουν οι εργαζόμενες/οι, όσο και για τις εισφορές κοινωνικής ασφάλισης και τους φόρους μισθοδοσίας που καταβάλλονται από εργοδότες (https://www.oecd-ilibrary.org/taxation/taxing-wages_20725124). Ένα από τα ενδιαφέροντα σημεία της έκθεσης είναι τα συγκριτικά στοιχεία που παρουσιάζει αναφορικά με το πώς επιβαρύνεται η εργασία από φόρους εισοδήματος, κατανάλωσης όπως ο ΦΠΑ ή οι εισφορές κοινωνικής ασφάλισης ανάμεσα σε διαφορετικά κράτη-μέλη.

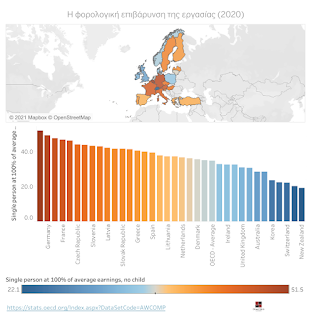

Συνολικά, οι εργαζόμενοι/ες μέσου εισοδήματος χωρίς παιδιά στις χώρες μέλη του ΟΟΣΑ κατέβαλαν, κατά μέσο όρο, το 34,6% του μισθού τους σε φόρους ή εισφορές το 2020. Συγκεκριμένα, στην Ελλάδα την ίδια χρονιά τα μονοπρόσωπα νοικοκυριά επιβαρύνθηκαν με το 40,1% του μισθού τους και, όπως φαίνεται από τα στοιχεία, πρόκειται για τη 14η υψηλότερη φορολογία ανάμεσα στις χώρες μέλη του ΟΟΣΑ (παρακάτω γράφημα). Θέση ιδιαίτερα υψηλή τόσο αν λάβουμε υπόψη ότι βρίσκεται περίπου 5,5 μονάδες πάνω από το μέσο όρο των χωρών-μελών του οργανισμού, όσο και αν συνυπολογιστεί η συμπίεση του μέσου μισθού στη χώρα όλη την περίοδο της μακράς οικονομικής ύφεσης (2010-2020).

Πολύ χειρότερη, ωστόσο, είναι η επιβάρυνση νοικοκυριών με δυο παιδιά και ένα εργαζόμενο μέλος, όπου η χώρα εδώ καταλαμβάνει την 4η θέση υψηλότερης φορολογίας για το 2020 (το 2017 είχε σκαρφαλώσει στη 2η θέση με βάση τα στοιχεία εκείνης της χρονιάς https://www.oecd-ilibrary.org/taxation/taxing-wages-2018_tax_wages-2018-en):

Κατά κύριο λόγο, χώρες με υψηλή φορολογία παρέχουν μεγαλύτερες ελαφρύνσεις σε οικογένειες με παιδιά, κάτι ωστόσο το οποίο δεν ισχύει για την Ελλάδα όπου αν συγκρίνουμε τη φορολογία ανάμεσα σε εργαζόμενους χωρίς παιδιά από τη μία πλευρά και νοικοκυριά με έναν εργαζόμενο και δυο παιδιά από την άλλη, τότε η χώρα καταλαμβάνει τη χαμηλότερη θέση ανάμεσα σε χώρες-μέλη του ΟΟΣΑ στην Ευρώπη. Η μέση επιβάρυνση μέσω φορολογίας εισοδήματος και ασφαλιστικών εισφορών είναι 37,1% για τις οικογένειες με παιδιά, μόλις 3,01 μονάδες χαμηλότερη από την επιβάρυνση εργαζομένων χωρίς οικογένεια (Στο παρακάτω γράφημα η ταξινόμηση των χωρών έχει γίνει συνυπολογίζοντας ακριβώς τις διαφορές αυτές).

Υψηλή, επίσης, είναι η φορολογική επιβάρυνση για οικογένειες με δυο παιδιά και δυο μέλη που εργάζονται* αφού η χώρα το 2020 καταλαμβάνει την 7η θέση ανάμεσα στις χώρες του ΟΟΣΑ:

[* Comparison of total tax wedge for Two-earner married couple, one at 100% of average earnings and the other at 67%, 2 children]

Αν, τέλος, ρίξουμε μια ματιά στην εξέλιξη του μέσου συντελεστή φόρου εισοδήματος φυσικών προσώπων από το 2010 έως το 2019, πριν την έλευση της πανδημίας, τότε βλέπουμε πως παραμένει σε υψηλά επίπεδα για τους περισσότερους τύπους νοικοκυριών στην Ελλάδα γεγονός που αποτυπώνει και τις συνέπειες της εφαρμογής των πολιτικών λιτότητας που ακολουθήθηκαν την περίοδο αυτή στη χώρα (Taxing Wages 2021).

Δ. Λ.