Το δεύτερο μέρος των σημειώσεων πάνω στην ιστορία του θεσμού των REITs καλύπτει, εν συντομία, την περίοδο μετά την κρίση του 2008 έως τις αρχές του 2020 [*]. (Για το πρώτο μέρος εδώ)

~ * ~

Προκειμένου να αντιμετωπίσουν την κρίση, πολλές εταιρείες REIT, προχώρησαν σε πωλήσεις περιουσιακών στοιχείων με στόχο την απόκτηση ρευστότητας για την κάλυψη βραχυπρόθεσμων υποχρεώσεων και την αποπληρωμή χρεών ώστε να μειωθεί ο γενικός δείκτης μόχλευσης (Leverage Index). Την περίοδο αυτή, δημιουργούνται κοινοπραξίες για την κοινή ανάληψη κινδύνων (τάση που είχε αρχίσει να αναπτύσσεται ειδικά για την αντιμετώπιση της κρίσης του 2008-09) και τη διανομή μερισμάτων. Η διαδικασία της ανάκαμψης, ωστόσο, προχώρησε με αργό αν και σταθερό ρυθμό από το 2010 κι έπειτα (Thomas, 2021, σ. 37).

|

| Wordcloud λέξεων

με τη μεγαλύτερη συχνότητα εμφάνισης στο #REITs (εβδομάδα

1-7/12/21) Επεξεργασία: Δ. Λ. |

Με την είσοδο στη νέα δεκαετία ο κλάδος άρχισε να αναπτύσσεται και επεκτάθηκε σε νέους τομείς, όπως αγροκτήματα και τυχερά παίγνια. Το 2015 υπήρχαν ήδη πάνω από 300 REITs με συνολικό ενεργητικό μεγαλύτερο από 300 δις δολάρια. Επιπλέον, πολλές εξαγορές και συγχωνεύσεις έλαβαν χώρα, στη διάρκεια αυτής της περιόδου, όπως η εξαγορά της DCT Industrial από την Prologis Inc. για 8,5 δισεκατομμύρια δολάρια το 2018, η εξαγορά της MedEquities Realty από την Omega Healthcare για 600 εκατομμύρια δολάρια το 2019, η εξαγορά από την Healthcare Trust of America του ιατρικού κτιρίου του Duke Realty για 2,75 δισεκατομμύρια δολάρια το 2017 ή η συγχώνευση μεταξύ της Simon Properties και της Taubman Centers που ολοκληρώθηκε το Φεβρουάριο του 2020 (Thomas, 2021, σ. 38).

Η κρίση της πανδημίας του covid-19 στις αρχές του 2020 βρήκε τον τομέα των REITs σε καλύτερη κατάσταση συγκριτικά με το 2008-09. Από το 2009 έως το 2019 ο τομέας άντλησε περίπου 440 δισεκατομμύρια δολάρια σε μετοχικά κεφάλαια. Τα κεφάλαια αυτά, χρησιμοποιήθηκαν περισσότερο στην αγορά νέων ακινήτων παρά στην αποπληρωμή χρεών, όπως συνέβη μια δεκαετία πριν (Schnure, 2020). Ως αποτέλεσμα, οι δείκτες μόχλευσης στο τέλος του 2019 βρέθηκαν στο χαμηλότερο επίπεδο των τελευταίων δύο δεκαετιών. Τα REITs επιμήκυναν, επίσης, τη λήξη των χρεών τους, από έναν σταθμισμένο μέσο όρο μικρότερο των 60 μηνών το 2008 σε 83 μήνες, ή σχεδόν επτά έτη, στο τέλος του 2019 (Schnure, 2020).

|

|

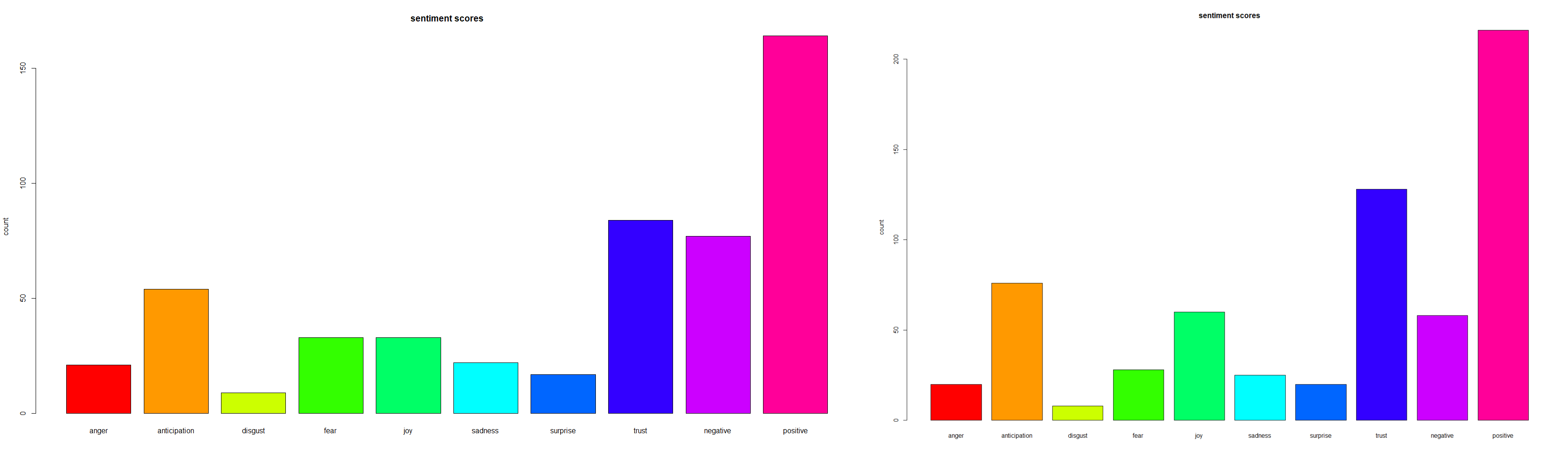

Σύγκριση αποτελεσμάτων

sentiment analysis μεταξύ της περιόδου 1-7/12/21 (αριστερό γράφημα) και 23-29/01/23 (δεξιό

γράφημα) με τη χρήση της βιβλιοθήκης Syuzhet. Επεξεργασία: Δ. Λ. |

Παρόλα αυτά, τα μέτρα κοινωνικής αποστασιοποίησης (social distancing) και του κλεισίματος της οικονομικής δραστηριότητας (lockdowns) στη διάρκεια της πανδημίας covid-19 έπληξαν πολλά REITs εγκαινιάζοντας μια νέα περίοδο αβεβαιότητας. Από τους τομείς εκείνους που δέχτηκαν ισχυρό πλήγμα ήταν η ξενοδοχειακή βιομηχανία των ΗΠΑ, που το 2019 είχε καταγράψει υψηλές αποδόσεις. Με τις περισσότερες εγκαταστάσεις διαμονής να παραμένουν κλειστές για διαδοχικές εβδομάδες, τα REITs καταλυμάτων κατέγραψαν τις μεγαλύτερες ζημιές από κάθε άλλο τομέα ακινήτων. Παρότι οι μετοχές αυτές, από τα μέσα της δεκαετίας του 2010 έως και πριν το ξέσπασμα της πανδημίας, είχαν υψηλή ζήτηση, εντούτοις, κατά το δεύτερο τρίμηνο του 2020 και οι 18 εξ’ αυτών ανέστειλαν τα μερίσματά τους (Thomas, 2021, σ. 80).

Σύμφωνα με την ανάλυση, που παρουσίασε ο Akinsomi για την επίπτωση της πανδημίας covid-19 κατά το πρώτο τρίμηνο του 2020 στις αποδόσεις των REITs στις ΗΠΑ, οι μεγαλύτερες απώλειες σημειώθηκαν στα REITs καταλυμάτων/διαμονής (lodging REITs) με πτώση της τάξης του −45,81%, στα REITs λιανεμπορίου (retail REITs) (−41,16%) και στα REITs γραφείων (office REITs) (−22,63%). Από την άλλη πλευρά, τα REITs βάσεων δεδομένων (data centers REITs) υπήρξαν τα μοναδικά με θετικές αποδόσεις (της τάξης του +17,66%). Συνολικά, ωστόσο, τα περισσότερα REITs κατέγραψαν σημαντική πτώση της αξίας τους έως τον Μάιο του 2020 (Akinsomi, 2020, σσ. 19-24).

Δ. Λ.

Σημείωση:

[*] Οι εικόνες που πλαισιώνουν το κείμενο προέρχονται από κειμενική ανάλυση συναισθημάτων (sentiment analysis, SA - επεξεργασία Δ. Λ.) ενός μικρού

δείγματος 200 tweets από το hashtag #REITs, που αποτελεί τόπο

ανταλλαγής απόψεων χρηστών του Twitter γύρω από τα REITs. Περίοδος

άντλησης των στοιχείων η εβδομάδα από 1 έως 7 Δεκεμβρίου του 2021. Νέα

στοιχεία αντλήθηκαν, για λόγους σύγκρισης, την εβδομάδα 23 έως 29

Ιανουαρίου του 2023. Χρησιμοποιήθηκε η γλώσσα R και οι βιβλιοθήκες rtweet (για τον

εντοπισμό των tweets) και Syuzhet (για την κειμενική επεξεργασία των

tweets, χωρίς να λαμβάνονται υπόψη τα re-tweets). Το όνομα «Syuzhet» προέρχεται από τους Ρώσους φορμαλιστές Victor Shklovsky και Vladimir Propp που χώρισαν την αφήγηση σε δύο μέρη: «fabula» και «syuzhet». Το «syuzhet» αναφέρεται στην τεχνική της αφήγησης, ενώ το «fabula» στη χρονολογική σειρά των γεγονότων. (Βλ. σχετικά εδώ).

Αναφορές

Akinsomi, O. (2020), “How resilient are REITs to a pandemic? The COVID-19 effect”, Journal of Property Investment & Finance – τχ. 39/2020, 1, σσ. 19-24.

Schnure, C. (2020), “The outlook for REITs During the COVID-19 Crisis”, https://www.reit.com/news/blog/market-commentary/the-outlook-for-reits-during-the-covid-19-crisis

Thomas, B. (2021), The Intelligent REIT Investor Guide, John Wiley & Sons, NJ, USA.